2024年中国企业数字化治理行业投融资与兼并重组全景分析

随着数字化转型的深化,企业数字化治理已成为提升运营效率、保障数据安全与合规的核心环节。2024年,在政策引导与技术创新的双重驱动下,中国企业数字化治理行业在投融资与兼并重组领域展现出新的动态与趋势。本文结合投融资事件、产业基金动向及兼并重组案例,深入分析软件和信息技术服务业在该领域的投资与管理格局。

一、 行业投融资态势分析

2024年上半年,中国企业数字化治理领域的投融资活动保持活跃,但更趋理性与聚焦。资金明显向具备核心技术、成熟解决方案及清晰商业模式的企业倾斜。

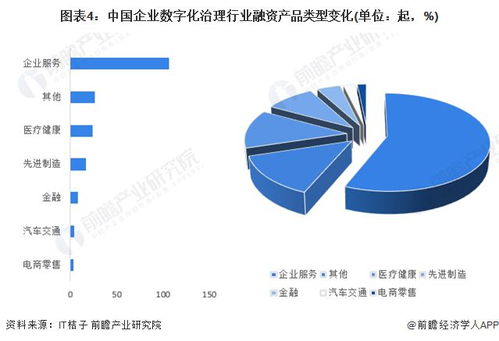

- 投融资规模与轮次:早期融资(A轮及以前)占比有所下降,而B轮及以后的成长期和战略融资比例上升,显示市场更青睐已跨越产品验证阶段、拥有稳定客户群体的企业。单笔融资额中位数提高,尤其在数据治理、隐私计算、IT服务管理(ITSM)和合规科技等细分赛道,出现了数起亿元级别的融资事件。

- 热门投资赛道:

- 数据治理与安全:在《数据安全法》、《个人信息保护法》等法规持续落地的背景下,围绕数据资产化管理、数据安全管控、隐私计算平台的投资热度不减。

- 云原生治理与FinOps:企业多云、混合云环境成为常态,驱动了对云成本优化、资源治理和运维自动化工具的投资需求。

- ESG与合规数字化:企业环境、社会及治理(ESG)信息披露要求趋严,推动了对ESG数据管理、碳足迹核算及合规流程自动化软件的投资。

- 智能化IT运营(AIOps):人工智能与机器学习深度应用于IT运维监控、异常检测与根因分析,提升治理的智能化水平。

- 主要投资方:除传统风险投资(VC)和私募股权(PE)机构外,产业资本(CVC)的身影尤为突出。大型科技公司、电信运营商及金融集团旗下的投资平台,正通过战略投资布局数字化治理生态,寻求技术与业务的协同。

二、 产业基金的角色与动向

产业基金在推动企业数字化治理行业发展中的作用日益凸显。

- 政府引导基金:各地政府设立的数字经济、信息技术创新相关引导基金,积极投向本地数字化治理服务商,旨在培育产业集群,提升区域企业的整体数字化治理水平。

- 行业主题基金:由大型软件企业或行业龙头发起设立的垂直领域基金,专注于投资与其主营业务形成补充或延伸的数字化治理初创公司,如安全治理、供应链数字化治理等。

- 管理策略:产业基金不仅提供资金,更注重投后赋能,为被投企业导入客户资源、提供应用场景、共享研发能力,加速其技术产品在真实业务环境中的打磨与落地。

三、 兼并重组活动分析

兼并重组是企业快速获取技术、人才、市场,实现规模扩张或业务转型的重要手段。2024年,该领域的兼并重组呈现以下特点:

- 横向整合以扩大市场份额:部分中大型数字化治理解决方案提供商,通过收购在特定行业或功能模块上有专长的中小型企业,整合产品线,为客户提供更一体化的解决方案,增强市场竞争力。

- 纵向延伸以完善生态:上游的基础软件、云服务提供商,向下游收购数字化治理应用厂商,以丰富其平台上的SaaS应用生态,提升客户粘性与价值。反之,大型应用厂商也可能通过收购基础技术公司以巩固技术栈。

- 跨界并购开拓新场景:传统行业(如制造业、能源、金融)的龙头企业,为加速自身数字化治理体系建设,有时会选择并购或战略投资专业的数字化治理软件公司,将其能力内化,服务于主业升级。

四、 软件和信息技术服务业投资与管理启示

对于软件和信息技术服务业(作为投资方或被投方/并购方)而言,参与企业数字化治理领域的投资与管理需关注以下几点:

- 深度理解行业Know-how:数字化治理与具体业务流程和监管要求紧密相连。投资者需具备或借助行业专家,深刻理解目标企业所在细分领域(如金融监管、工业互联网安全)的治理痛点和合规逻辑。

- 评估技术壁垒与产品化能力:关注企业的核心技术是否具备自主知识产权与迭代能力,其解决方案是高度定制化的项目制,还是具备可复制性的标准化产品,这直接影响其 scalability 和盈利潜力。

- 关注客户质量与续费率:优先选择已服务各行业头部客户、且客户续约率与增购率高的企业,这证明了其产品的实用价值与客户粘性。

- 投后整合与管理协同:在兼并重组后,需高度重视技术架构、数据模型、销售体系与企业文化的整合,明确协同目标,才能真正释放“1+1>2”的价值,避免陷入整合困境。

- 把握政策与标准红利:紧密跟踪国家在数据要素、网络安全、企业合规等方面的政策动向与标准制定,提前布局相关技术与企业,享受政策驱动带来的市场增长机遇。

中国企业数字化治理市场仍处于快速发展期。随着数据成为关键生产要素,治理需求将从“被动合规”向“主动赋能”演进。资本将持续流入能够帮助企业释放数据价值、优化运营决策、管理新型风险的创新企业。行业内的整合与生态化合作将进一步加速,最终形成若干平台型巨头与众多细分领域隐形冠军共存的市场格局。

如若转载,请注明出处:http://www.xxjt12.com/product/33.html

更新时间:2026-06-18 14:22:13